Dernière mise à jour le 2 mars 2026 par Patrick Crosset

Le marché immobilier espagnol vu par la Banque d’Espagne (avril 2024)

Nous vous présentons ci-dessous une synthèse en français du rapport d’avril 2024 de la Banque d’Espagne sur le marché immobilier résidentiel espagnol. Dans la dernière partie, vous trouverez 8 graphiques, traduits aussi, présentant l’évolution et la situation actuelle de ce marché immobilier.

Principaux faits du marché immobilier résidentiel espagnol

- La demande élevée de logements, associée à un niveau insuffisant de l’offre, a entraîné une augmentation continue des prix de vente et de location dans l’immobilier résidentiel espagnol depuis 2014.

- Malgré cette hausse des prix, les vulnérabilités et les risques pour la stabilité financière associés au marché du logement résidentiel sont faibles.

- Cependant, les problèmes d’accès au logement ont augmenté ces dernières années, surtout pour les ménages à faibles revenus – les jeunes et les populations immigrées – et dans certaines zones géographiques – les zones urbaines et touristiques.

- Les effets sociaux et économiques négatifs associés aux difficultés d’accès au logement justifient l’adoption de mesures de politique économique visant à corriger ces problèmes.

- Toutefois, l’ampleur du problème diagnostiqué montre que des actions isolées à court terme n’auront pas un impact suffisant pour apporter des réformes significatives aux problèmes actuels d’accès au logement.

- Les politiques publiques devrait prendre en compte que certaines actions, dont l’efficacité peut être relativement limitée à court terme, peuvent avoir des effets indésirables importants qui entravent le fonctionnement du marché à moyen et long terme.

- Il serait souhaitable que les mesures prises prévoient un horizon temporel large, qu’elles impliquent les différentes autorités publiques ayant des responsabilités en matière de logement et qu’elles mettent un accent particulier sur la stimulation de l’offre de logements, notamment de logements locatifs.

- Ces mesures devraient donner la priorité à l’allocation de ressources aux groupes les plus vulnérables et prendre en compte d’autres domaines affectant le marché du logement – par exemple le marché du travail, la productivité de l’économie et les politiques fiscales et de transport.

Évolution récente des transactions immobilières résidentielles

Les ventes de logements font preuve d’une vigueur remarquable malgré le ralentissement observé depuis le dernier trimestre 2022.

Dans l’évolution récente, on note l’importance des achats par la population étrangère. Et le moindre recours au crédit hypothécaire pour le financement, dans un contexte de resserrement des conditions de financement.

Le volume important des transactions coïncide avec une production modeste de logements neufs. Ce qui se traduit par une offre immobilière réduite.

Les prix des logements augmentent régulièrement depuis 2014.

La croissance cumulée des prix est hétérogène. En particulier, elle est plus forte dans les logements neufs, les grandes agglomérations et les zones touristiques.

Ce dynamisme soutenu des prix en Espagne contraste avec l’ajustement récent observé dans certaines économies de l’Union Européenne.

Évolution récente du marché immobilier locatif

La taille du marché locatif a fortement augmenté depuis le début de la crise économique en 2008.

L’expansion de la demande locative est hétérogène entre les groupes – particulièrement forte parmi les ménages à faibles revenus et, en particulier, parmi les jeunes – et selon les zones géographiques – plus importante dans les municipalités des grandes zones urbaines et des zones touristiques.

Le marché locatif est dominé par les particuliers et les petits propriétaires. Il faut noter la très faible part de la location sociale.

L’augmentation notable de l’offre de logements locatifs a été contrebalancée par une pression encore plus accrue du côté de la demande. Ce qui a entraîné une hausse soutenue des prix des loyers depuis 2015, avec toutefois une hétérogénéité géographique marquée.

Principaux facteurs déterminants de la dynamique observée du côté de la demande

Depuis 2016, la croissance démographique – due aux flux migratoires – et la concentration de la population dans certaines zones géographiques sont un facteur clé pour expliquer l’augmentation de la demande et des prix des logements résidentiels locatifs et occupés par leurs propriétaires.

Cette augmentation de la demande s’inscrit dans un contexte macroéconomique relativement favorable, notamment en termes de niveau d’emploi, et dans des conditions financières peu contraignantes jusqu’au resserrement monétaire entamé fin 2021.

La reprise de la demande a également été favorisée par la vigueur de la demande émanant des non-résidents. Qu’il s’agisse d’accession à la propriété ou de logement locatif. Les étrangers sont aussi attirés par l’investissement locatif résidentiel – avec des rendements nominaux bruts en moyenne sur la période 2015-2022 supérieurs à ceux des autres actifs financiers, non corrigés du risque et des autres charges.

Les banques ont maintenu des normes prudentes en matière de prêts hypothécaires. Ceci, associé à la dynamique des prix de l’immobilier et du marché du travail, a contribué ces dernières années à un déplacement significatif de la demande de logements du segment de l’achat vers le locatif parmi les groupes à faibles revenus.

Principaux facteurs déterminants de la dynamique observée du côté de l’offre

Comparé à la robustesse de la demande, le manque de dynamisme de l’offre de logements, en particulier dans le domaine des logements neufs, a été la cause principale de la croissance des prix à l’achat et à la location.

La contribution des nouveaux logements à l’offre globale a été limitée, en raison notamment de la pénurie de terrains et de main-d’œuvre pour la construction. Mais aussi de l’augmentation des coûts de production. Et d’un investissement limité dans l’acquisition et le développement de nouveaux terrains urbains.

La mobilisation de logements résidentiels anciens a permis d’absorber une partie de cette forte demande et de limiter les hausses de prix.

Cependant, l’étroitesse de l’offre de logements résidentiels à court terme s’explique également par la capacité réduite de réhabilitation des logements, et l’inadéquation des logements vacants avec les préférences actuelles des ménages. Mais aussi par l’incertitude réglementaire et l’augmentation des utilisations alternatives des logements, telles que les locations de vacances et les locations saisonnières.

Les 8 graphiques de la Banque d’Espagne sur le marché immobilier espagnol

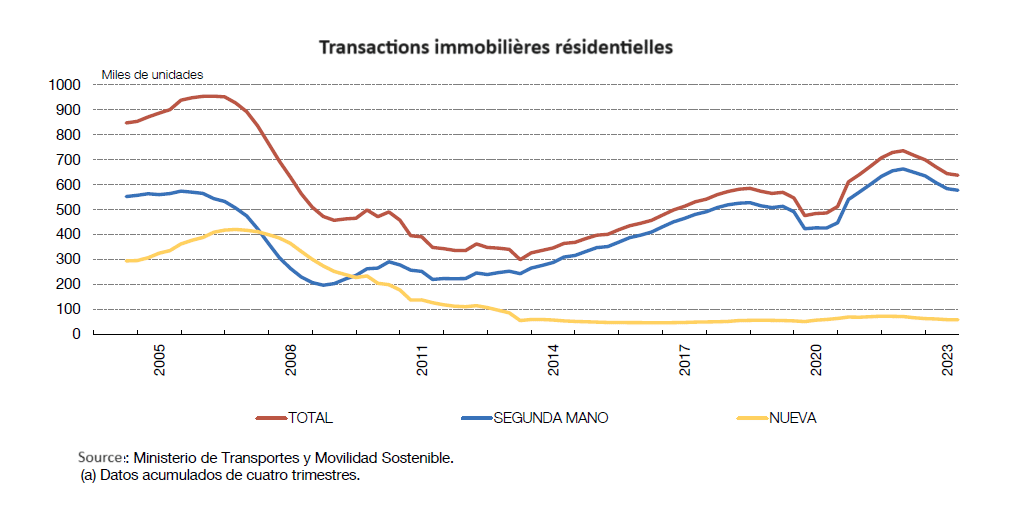

Les transactions immobilières résidentielles

Les ventes de logements ont diminué depuis le dernier trimestre 2022, mais restent à un niveau relativement élevé : 640.000 en 2023, soit 12% de plus qu’en 2019.

Le marché de l’ancien est particulièrement actif : il représente près de 90% du total des transactions en 2023, contre 40 % en 2008.

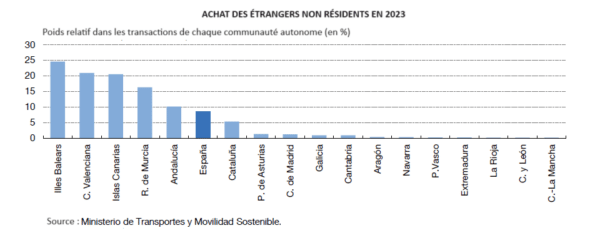

Les achats immobiliers des étrangers

Les achats de logements par la population étrangère, résidente et non-résidente, atteignent un niveau record en 2022, 144.000 logements. Et diminnuent à 131.000 en 2023*, soit 21% du total des transactions immobilières résidentielles en espagne, contre 7% en 2007.

Cette demande se caractérise par un pouvoir d’achat élevé en termes relatifs : par exemple, au cours du second semestre 2023, les non-résidents ont acheté des logements à un prix moyen de 2 715 euros par mètre carré, contre une moyenne de 1 580 euros par mètre carré pour les achats résidentiels des résidents.

*Nous avons corrigé les chiffres originaux du rapport (134.000 en 2022 et 125.000 en 2023) avec les chiffres provenant de l’association de notaires (144.000 en 2022 et 131.000 en 2023).

Des indicateurs immobiliers

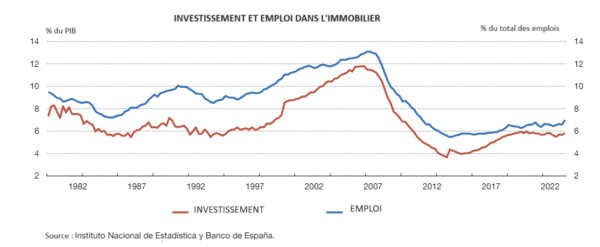

En 2023, l’investissement résidentiel en Espagne s’élèvera à 5,7% du PIB. C’est un peu moins que la moyenne de l’Union Européenne (6,1%) et moins que les moyennes annuelles observées dans les années 1980 et 1990 en Espagne (environ 6,5%).

Le nombre de nouveaux permis de construire est d’environ 110.000 en 2023. Bien en-dessous de la moyenne des 320.000 permis par an dans les années 1990 et des 550.000 par an dans les années 2000.

Le secteur de la construction représente environ 6,5% de l’emploi total depuis le second semestre 2020, contre une moyenne annuelle de 9% au cours des deux dernières décennies du 20ème siècle et de 12% pendant le boom des années 2000.

Les prix d’acquisition de l’immobilier résidentiel

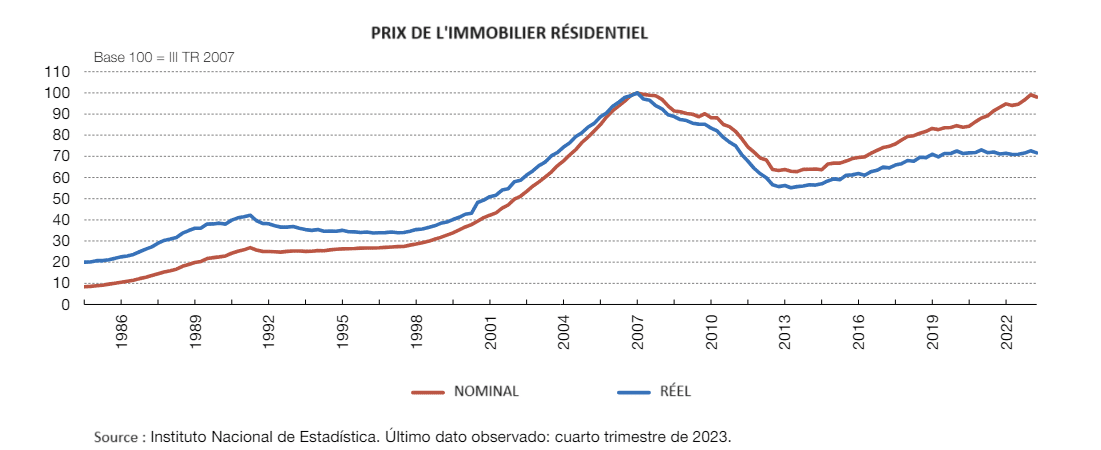

Les prix moyens des logements à l’achat montrent une hausse conséquente et continue depuis 2014 : réévaluation nominale de 56% – mais toujours 2% en-dessous des prix de 2007 – et réévaluation réelle de 30% – mais toujours 28,5% en-dessous de 2007 -.

Hétérogénéité par type de logement. Dans le segment des logements neufs, les prix augmentent à un rythme plus rapide. En termes réels, ils ne sont inférieurs que de 6% aux niveaux records de 2007, contre 37% pour les prix des logements anciens.

Hétérogénéité géographique. Dans les zones urbaines où la croissance de l’activité est plus forte et dans les zones où se concentrent la population et l’activité touristique, les hausses de prix sont plus importantes. Des baisses sont enregistrées dans les zones dont la population diminue.

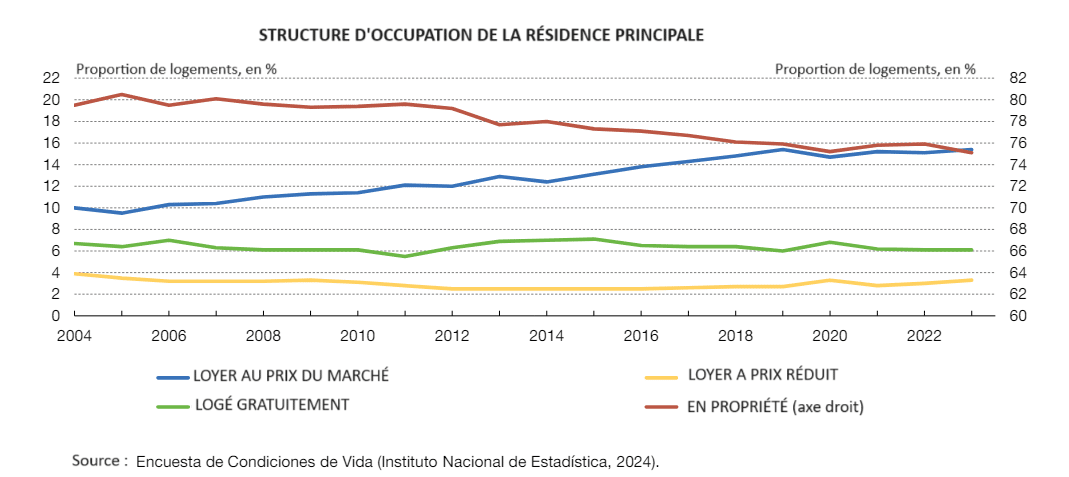

La structure du marché locatif

Le marché de la location est en expansion constante ces dernières années, atteignant 3,6 millions de logements en 2023, soit 19% des ménages espagnols.

On estime à 1,3 million de logements le nombre de logements supplémentaires dans le parc locatif par rapport à 2007. C’est à dire une croissance cumulée de la taille de ce marché de plus de 50%.

Cette évolution a contribué à la convergence progressive de l’Espagne vers les chiffres moyens de l’UE-27, bien que la proportion de propriétaires en 2022 soit toujours plus élevée en Espagne (75% contre 65% dans l’UE).

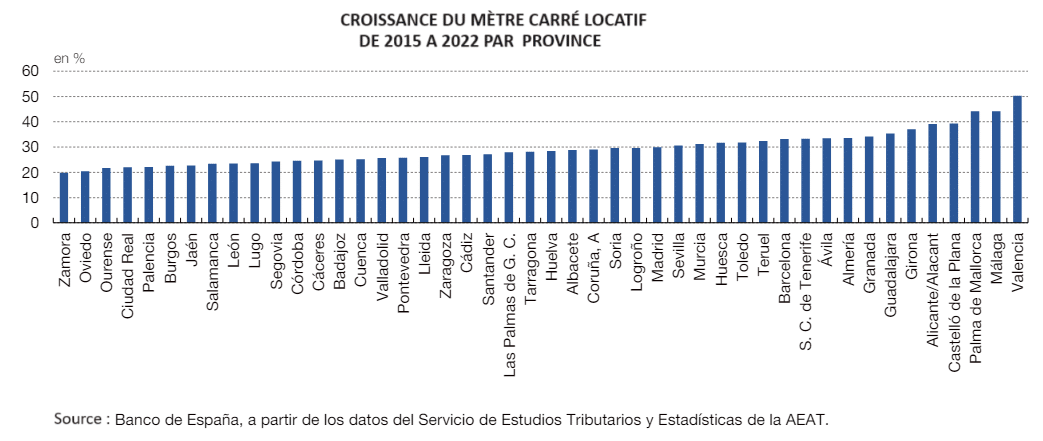

Les prix du marché locatif résidentiel

Entre 2015 et 2022, la croissance cumulée des prix des loyers par mètre carré dépasse 28,5%. La croissance annuelle moyenne des loyers pour les nouveaux contrats de location est estimée entre 7 et 8%. Cette dynamique se serait poursuivie en 2023

L’augmentation des prix des loyers est très importante :

- dans les zones de l’arc méditerranéen à forte activité touristique – par exemple 50% dans la ville de Valence ou à Estepona,

- dans les quartiers centraux des grandes villes – par exemple entre 35% et 40% dans l’aire urbaine de Barcelone,

- dans certaines des municipalités à la périphérie des villes à forte activité touristique – par exemple entre 35% et 40% dans l’aire urbaine de Barcelone,

- et dans les communes situées à la périphérie des principales zones urbaines.

Cette forte croissance des prix des loyers dans les grandes zones urbaines est un phénomène qui a également été observé dans les principales économies avancées au cours de la dernière décennie.

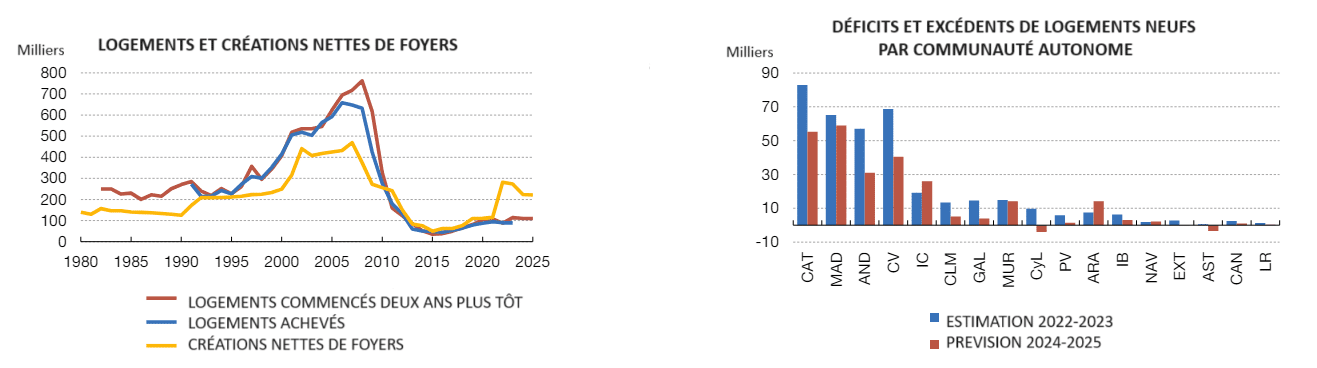

L’offre de nouveaux logements

Depuis 2021, le nombre de nouveaux logements achevés s’est stabilisé autour de 90.000 unités par an, contre environ 650.000 par an en moyenne au cours de la période 2006-2008.

Ce chiffre est nettement inférieur à la création nette de ménages en 2022 et 2023. C’est un événement sans précédent dans l’histoire du marché immobilier espagnol. Le différentiel cumulé en 2022 et 2023 entre la création nette de ménages et la production de nouveaux logements est d’environ 375.000 unités. De plus, en 2024 et 2025, les projections de création nette de ménages, ainsi que le volume des mises en chantier en cours qui seront achevées au cours de cette période, impliqueraient un déficit supplémentaire de plus de 225.000 logements.

Le déficit de nouveaux logements est particulièrement important dans les régions où se concentrent la croissance démographique et l’activité touristique.

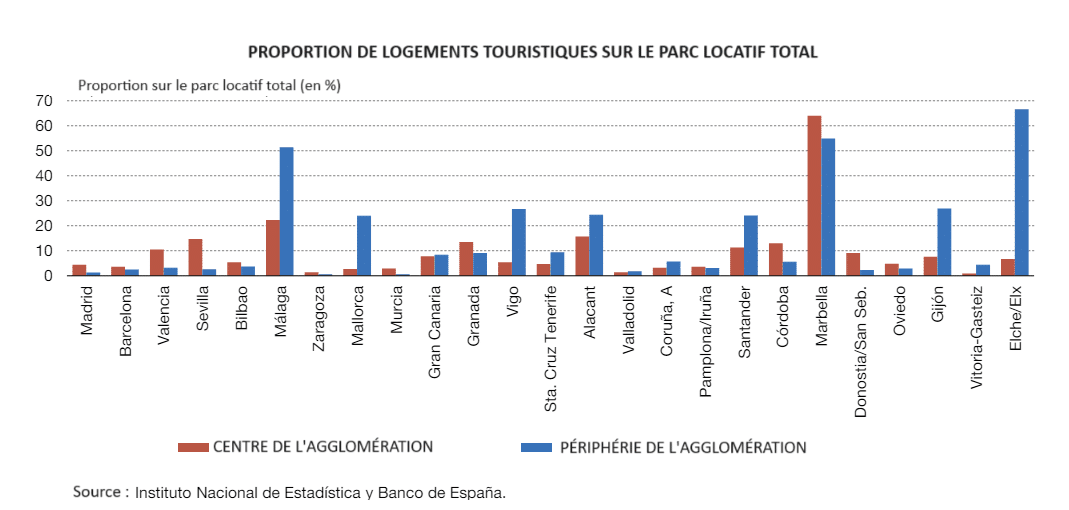

Le déséquilibre géographique de la location touristique

Le locatif touristique se concentre dans les principales zones touristiques, dans certaines agglomérations – comme Malaga, Marbella, Elche et Palma de Majorque – et dans les quartiers centraux des grandes villes les plus touristiques – Barcelone, Madrid, Séville et Valence.

Les quartiers avec une grande concentration de locations touristiques (qui, par ailleurs, déplacent les logements résidentiels principaux) ont des augmentations des prix d’achat et de location des logements plus élevés que les autres.

.

Le marché immobilier espagnol – Banque d’Espagne

.

___________________________________

Nos 15 articles les plus lus en Mai 2024

- Comment acheter en Espagne au meilleur prix et en toute sécurité ?

- 28 raisons pour vivre et acheter en Espagne en 2024

- Achat en Espagne : 59 pièges et 1 solution unique

- Les 21 pièges PENDANT un achat immobilier

- Le montage du dossier de prêt bancaire immobilier de A à Z

- 7 méthodes de paiement pour acheter un logement en Espagne

- Comment obtenir votre NIE pour acheter en Espagne ?

- Le Guide Fiscal 2024 de l’investisseur immobilier en Espagne

- Les 50 étapes d’un achat immobilier en Espagne

- Comment réduire ou annuler son impôt lors de la vente d’un logement en Espagne ?

- Location touristique en Espagne – Etat des lieux

- NIE et DNI, CIF et NIF, on vous explique tout !

- Comment calculer votre impôt sur la plus-value immobilière ?

- Tout et plus sur les successions en Espagne !

- En 2024, vaut-il mieux louer ou acheter en Espagne ?

.

La reproduction partielle ou complète de ce document est autorisée avec mention de la source ci-dessous

© acheterenespagne.fr – Mai 2024 – Le marché immobilier espagnol – Banque d’Espagne

___________________________________

Achetez en Espagne au meilleur prix

en toute tranquillité et en toute sécurité.

Faites appel à un conseiller immobilier francophone.

Avec plus de 20 ans d’expérience dans les procédures d’acquisitions immobilières en Espagne, nous sommes à votre disposition pour vous assister pour toutes les démarches nécessaires. Depuis la recherche d’un bien jusqu’aux services offerts après l’acquisition. En passant par l’organisation des visites de biens, la vérification légale des biens, l’obtention d’un prêt immobilier, les procédures administratives et la signature des différents documents notariés.

N’hésitez pas à nous contacter !

Envoyez un mail à espagnimmo@yahoo.com

ou remplissez le formulaire ci-dessous.

___________________________________