Dernière mise à jour le 2 mars 2026 par Patrick Crosset

Découvrez tous les secrets du calcul des mensualités d’un prêt bancaire. Avec en prime notre outil de calcul gratuit.

Après notre article « Comment réussir sa demande de prêt bancaire, conseils, outils et astuces« , vous avez été nombreux à nous demander des outils de calcul des mensualités d’emprunt. Les voici. Un article pour les matheux et les autres !

Le taux périodique

Dans toute la suite de l’article, nous traitons de taux d’intérêt fixes.

Définition du taux périodique

Au moment de l’obtention de votre prêt bancaire, la banque vous donne le taux d’intérêt annuel auquel est soumis votre prêt, 1,5% par exemple.

Le taux périodique est le taux associé à la fréquence de remboursement. Dans le cas courant d’une emprunt hypothécaire, vous rembourserez votre prêt chaque mois. Le taux périodique sera alors le taux d’intérêt mensuel.

Si vous remboursez votre prêt chaque trimestre, le taux périodique est trimestriel. Si vous remboursez votre prêt chaque année, le taux périodique est annuel.

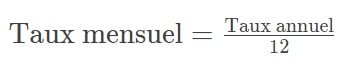

Calcul du taux périodique à partir du taux d’intérêt annuel

Le taux périodique est calculé à partir du taux d’intérêt annuel. Pour ce calcul, nous pouvons utiliser la formule exacte ou une formule approchée très simple qui donne un résultat très proche.

La formule de la valeur exacte

La formule de la valeur exacte du taux périodique est la suivante :

Le nombre de périodes par an est de :

- 12 s’il s’agit d’un remboursement mensuel de prêt (99% des cas)

- 4 s’il s’agit d’un remboursement trimestriel de prêt

- 1 s’il s’agit d’un remboursement annuel de prêt

Pour un taux périodique mensuel, la formule est donc : Cas pratique 1 : Alain emprunte 100.000 euros sur 10 ans avec un taux d’intérêt annuel de 2%

Cas pratique 1 : Alain emprunte 100.000 euros sur 10 ans avec un taux d’intérêt annuel de 2%

Le taux périodique mensuel est alors de ((1+2%)^(1/12)) – 1, soit 0,16516%

(Le symbole « ^ » est le symbole « puissance »)

La formule de la valeur approchée

La formule de la valeur approchée est la suivante :

Pour un taux périodique mensuel :

Pour un taux périodique mensuel : Cas pratique 2 : Alain emprunte 100.000 euros sur 10 ans avec un taux d’intérêt annuel de 2%

Cas pratique 2 : Alain emprunte 100.000 euros sur 10 ans avec un taux d’intérêt annuel de 2%

La valeur approchée du taux périodique mensuel est alors de 2%/12, soit 0,16667%

Calcul des mensualités d’un emprunt

Composition d’une mensualité

Quand vous faites un emprunt, vous remboursez périodiquement une valeur constante qui est composée d’une partie qui est le remboursement du capital emprunté et d’une autre partie qui sont les intérêts.

A l’échéance de chaque période de remboursement (chaque mois pour un prêt mensuel), les intérêts sont calculés sur le capital restant dû. Plus vous remboursez, moins les intérêts sont élevés et plus le capital remboursé est élevé. Au début de votre remboursement d’emprunt, les mensualités sont en grande partie un remboursement des intérêts. A la fin de période du prêt, les mensualités sont en grande partie un remboursement du capital emprunté.

Prenons un exemple très simple d’emprunt à très court terme. Serge a emprunté la somme de 10.000 euros à un collègue de travail qu’il doit rembourser en mensualités de 3000 € avec un taux périodique mensuel de 2%.

- Echéance du premier mois : 3000 €

- Intérêts à payer : 2% de 10000 €, soit 200 €

- Capital remboursé : 3000 € – 200 €, soit 2800 €

- Capital dû : 10000 € – 2800 €, soit 7200 €

- Echéance du second mois : 3000 €

- Intérêts à payer : 2% de 7200 €, soit 144 €

- Capital remboursé : 3000 € – 144 €, soit 2856 €

- Capital dû : 7200 € – 2856 €, soit 4344 €

- Echéance du troisième mois : 3000 €

- Intérêts à payer : 2% de 4344 €, soit 86,88 €

- Capital remboursé : 3000 € – 86,88 €, soit 2913,12 €

- Capital dû : 4344 € – 2913,12 €, soit 1430,88 €

- Echéance du quatrième mois : 1430,88 €

- Intérêts à payer : 2% de 1430,88 €, soit 28,62 €

- Capital remboursé : 1430,88

- Capital dû : 0

Les intérêts diminuent bien avec le temps.

La formule du calcul des mensualités

Le calcul des remboursements périodiques d’un emprunt est défini par la formule suivante.

Pour un taux périodique mensuel :

Pour un taux périodique mensuel :

Cas pratique 3 : Alain emprunte 100.000 euros sur 10 ans avec un taux d’intérêt annuel de 2%

Cas pratique 3 : Alain emprunte 100.000 euros sur 10 ans avec un taux d’intérêt annuel de 2%

Si on utilise la valeur exacte du taux périodique de l’exemple 1, le montant des mensualités est de 100.000 x 0,16516% x (1+0,16516%)^(10×12) / ((1+0,16516%)^(10×12) – 1), soit 919,32 euros.

Si on utilise la valeur approchée du taux périodique de l’exemple 2, le montant des mensualités est de 100.000 x 0,16667% x (1+0,16667%)^(10×12) / ((1+0,16667%)^(10×12) – 1), soit 920,14 euros.

Les deux résultats précédents ont une différence entre eux de moins de 0,1%. Cela démontre que la valeur approchée du taux périodique suffit pour calculer la valeur des mensualités.

Sur Excel

Si vous êtes familier avec Excel, vous pouvez utiliser la fonction VPM qui calcule le montant de chaque remboursement périodique d’un emprunt à remboursement et taux d’intérêt constants. Dans une cellule de feuille de calcul Excel, la formule à inscrire est =-VPM (Taux périodique; nombre de mensualités ; capital emprunté).

N’oubliez pas de calculer le taux périodique avec la formule donnée en début d’article.

Si vous utilisez la valeur approchée du taux périodique mensuel, pour avoir la valeur d’une mensualité, vous pouvez alors écrire directement la formule =-VPM (Taux annuel/12; nombre de mensualités ; capital emprunté).

En déduire le montant total des intérêts

Une fois qu’on a la valeur de la mensualité à payer, il est très facile de calculer le montant total des intérêts à payer.

Montant total payé = Valeur de la mensualité x Nombre de mois = Capital emprunté + Total des intérêts

Donc Total des intérêts = (Valeur de la mensualité x Nombre de mois) – Capital emprunté

Cas pratique 4 : Alain emprunte 100.000 euros sur 10 ans avec un taux d’intérêt annuel de 2%

Total des intérêts = 919,32 x 120 – 100.000 = 10.318,40 €

Comment calculer le capital qu’on peut investir ?

Vous savez ce que vous pouvez payer chaque mois en remboursement de prêt. Sinon, pour déterminer votre capacité maximum de remboursement d’un crédit, lisez notre article « Comment réussir sa demande de prêt bancaire, conseils, outils et astuces« . Mais vous vous ne savez pas quelle est la somme que vous pouvez emprunter. Voici une formule qui vous permet de le découvrir.

Cas pratique 5 : Vous pouvez destiner 2000 € par mois à votre remboursement de prêt bancaire. Supposons un taux d’emprunt à 1,8%, et donc un taux périodique simplifié de 0,15% (1,8%/12).

Cas pratique 5 : Vous pouvez destiner 2000 € par mois à votre remboursement de prêt bancaire. Supposons un taux d’emprunt à 1,8%, et donc un taux périodique simplifié de 0,15% (1,8%/12).

Vous pourrez emprunter un capital sur :

- 10 ans de C = [ 2000 x ((1+0,15%)^(10 x 12) – 1) ] / [ 0,15% x (1+0,15%)^(10 x 12)], soit environ 219.000 €

- 15 ans de C = [ 2000 x ((1+0,15%)^(15 x 12) – 1) ] / [ 0,15% x (1+0,15%)^(15 x 12)], soit environ 315.000 €

- 20 ans de C = [ 2000 x ((1+0,15%)^(20 x 12) – 1) ] / [ 0,15% x (1+0,15%)^(20 x 12)], soit environ 403.000 €

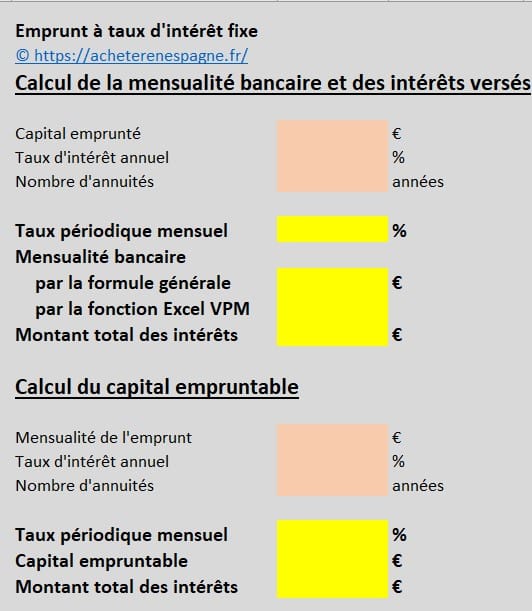

Notre calculateur Excel

Nous vous offrons notre calculateur de mensualités, taux périodiques mensuels, montant total d’intérêts, capital empruntable dans le fichier Excel téléchargeable ici : Calcul mensualité bancaire ©

Pour y accéder, demandez-nous le mot de passe en nous écrivant un mail à espagnimmo@yahoo.com

Quand vous aurez ouvert le fichier Excel, il vous suffira de remplir les cellules rosées et les résultats apparaîtront dans les cellules jaunes. Vous avez aussi accès aux formules dans les cellules.

.

Tous les secrets du calcul des mensualités d’un prêt bancaire

.

.

-

Nos 15 articles les plus lus en Novembre 2021

- Les 15 bonnes raisons pour acheter en Espagne !

- Comment obtenir votre NIE pour acheter en Espagne ?

- Les 13 pièges PENDANT l’achat d’un logement en Espagne

- 75 expressions espagnoles à connaître pour épater vos amis

- Conseiller Immobilier, à votre service

- Les successions en Espagne !

- La négociation du prix d’un bien immobilier : Les 21 Règles d’Or

- Le visa de résidence non lucrative pour vivre en Espagne !

- Tout ce que vous devez savoir pour une installation réussie en Espagne

- Les 12 pièges AVANT l’achat d’un logement en Espagne

- Ouvrir un compte bancaire en Espagne, c’est simple !

- Acheter en Espagne en 2022 vous coûtera plus cher !

- Les coûts cachés d’un crédit bancaire

- NIE et DNI, CIF et NIF, on vous explique tout !

- Les impôts des propriétaires non-résidents

.

La reproduction partielle ou complète de ce document est autorisée avec mention de la source ci-dessous

© acheterenespagne.fr – Novembre 2021 – Tous les secrets du calcul des mensualités d’un prêt bancaire

___________________________________

Acheter en Espagne au meilleur prix

en toute tranquillité et en toute sécurité.

Faites appel à un conseiller immobilier francophone.

Avec plus de 20 ans d’expérience dans les procédures d’acquisitions immobilières en Espagne, nous sommes à votre disposition pour vous assister pour toutes les démarches nécessaires. Depuis la recherche d’un bien jusqu’aux services offerts après l’acquisition. En passant par l’organisation des visites de biens, la vérification légale des biens, l’obtention d’un prêt immobilier, les procédures administratives et la signature des différents documents notariés.

N’hésitez pas à nous contacter !

Envoyez un mail à espagnimmo@yahoo.com

ou remplissez le formulaire ci-dessous.

___________________________________

[…] Tous les secrets du calcul des mensualités d’un prêt bancaire […]